- Отрасли

- Решения

- Клиенты и проекты

- Платформы

- О компании

- Услуги

/Статьи и публикации/Лояльность должна быть доступной

/Статьи и публикации/Лояльность должна быть доступной

Лояльность должна быть доступной

Публикации

Как настраивать собственные модели данных используя только мышь Искусственный интеллект правит бал Банки должны знать своего клиента |

11 Ноября 2013

| ||

Опыт показывает, что для такой конкуренции необходимы три условия:

• Уникальное торговое предложение. Как правило, продуктовое.

• Конкурентные тарифы

• Возможность активно инвестировать в технологии и рекламу.

Напротив, конкурентоспособность средних и небольших банков, в первую очередь региональных, внушает многим опасения. Не случайно на рынке распространено мнение, что количество банков резко уменьшится, и главная цель, которую должен поставить перед собой такой банк, — выгодно «продаться», растворившись в территориальной сети «монстра».

Как мы наблюдаем, некоторые банки действительно исчезают, а некоторые — вовсе нет, и даже неплохо себя чувствуют, демонстрируя устойчивый рост и завидный уровень прибыльности.

Что же может сделать региональный банк для успешной конкуренции с федеральными «монстрами»? Как формулируют такие банки свой секрет успеха?

Алексей Савенец, член правления одного из наших клиентов — краснодарского ЮГ-Инвестбанка, говорит: «Мы прекрасно понимаем, что наиболее эффективный способ привлечь к себе розничного клиента — это привлечь его на разовую услугу. Например, тарифами или просто ситуационной рекламой. И если на деле предоставить ему эту услугу с высоким уровнем качества, то тогда он придет снова… Поэтому для нас сейчас очень важны услуги …, причем мы стремимся предоставлять их на максимально высоком уровне. Во многих точках нашего присутствия мы достойно конкурируем со Сбербанком».

Ключевой инструмент достижения цели при этом — стратегии лояльности. Оптимальное качество оказываемых услуг обеспечит лояльность клиента и приведет его в банк ещё не один раз.

Инструменты обеспечения лояльности

Как же добиться лояльности клиента, причем клиента розничного? В идеальном случае банк должен стать для него своим, родным банком. Мы уже не говорим о том, что не должно быть очереди и все задачи клиента должны быть решены одним менеджером, в «одном окне». Это само собой.

Офис должен быть рядом с домом или работой, в идеале клиента должны узнавать при входе в офис и строить взаимоотношения с учетом индивидуальных особенностей. Как минимум в офисе банка клиент должен чувствовать индивидуальное отношение. Например, клиент обратился в банк с просьбой «простить» ему небольшую просрочку в погашении кредита. Клиентский менеджер смог на месте принять решение и в рамках базового продукта оформить очередное погашение без пени (хотя она и предусмотрена базовым продуктом). В этом случае нет сомнений в том, что этот клиент приведет в банк новых клиентов — своих знакомых.

Здесь мы намеренно не поднимаем тему дистанционных услуг — это один из мощнейших инструментов обеспечения лояльности, становящийся стандартом для всех на рынке. Именно поэтому — это тема отдельного разговора, укажем только, что региональный банковский клиент всё-таки пока привык больше доверять личному общению.

Лояльность и технологии

Понятно, что просто так, на бумаге, описанные выше инструменты лояльности работать не смогут. Для того чтобы это работало нужны технологии, начиная с набора, обучения и мотивации персонала и кончая наличием ручек на столах.

Поскольку изложенные выше соображения не только нам пришли в голову и клиентоориентированность банковского бизнеса является активно обсуждаемой на рынке темой, свои предложения активно продвигают и поставщики IT-решений.

Тем более, что эти технологии уже существуют: для учета всех контактов с клиентом на рынке есть CRM-решения, для персонализации — распознавание лиц, для индивидуальних предложений — использование данных социальных сетей и т.п. Чтобы всё это работало вместе — нужна интеграция.

Но стоит ли региональному банку, не входящему в топ-100, начинать с внедрения этих самых современных технологий?

Проблема в том, насколько эффективно это будет работать. В частности, анализ внедрений CRM-систем в банках за пределами топ-100 показывает, что проблема все-таки существует. Рынок тоже это понимает, все согласны, что сами CRM-системы ничего не решат, что нужна воля менеджера, чтобы были сформулированы бизнес-процессы, чтобы персонал не саботировал и т.д.

При этом наш опрос участников проектов по CRM показал, что персонал очень часто пытается саботировать внедрение, так что потраченные на CRM деньги для банка станут или крупной инвестицией или значительным убытком.

Доступность технологий или их прорывность?

Так что же, технологии хорошие, только банки не умеют «их готовить»? С нашей точки зрения, это не совсем так. Для того, чтобы внедрение новой технологии принесло дивиденды бизнесу, сама технология должна быть адекватна, доступна для этого банка.

Менеджмент банка всегда понимал, что информационные технологии должны быть адекватными, то есть, во-первых, действительно являться шагом вперед для банка, а во-вторых, шагом, направленным на решение конкретных задач. Это очевидно.

Еще 10 лет назад технологические тренды задавались западным опытом, были там многократно отработаны и опробованы. Было понятно, что при определенном росте количества операций банку нужна промышленная АБС. Все, что оставалось, как вопрос, у планирующего рост банка: как подготовиться к таким инвестициям — финансово или технологически.

За последние годы ситуация изменилась. Технологий на российском рынке стало много — и инновационных, и новейших, и сверхновейших. Западный опыт уже не дает однозначных ответов, или дает, но неадекватно реалиям российского регионального банка. Тот же бизнес-процесс — как его организовать? С помощью специализированной системы документооборота? Или с помощью движка BPM в составе интеграционного пакета? Или хватает того workflow, который есть в АБС? Для решения управленческих задач лучше опираться на корпоративное хранилище данных или на ERP-решение?

Если посмотреть на задачу выбора технологий в общем виде, то в последние годы изменилось вот что:

• Для достижения одной и той же бизнес-задачи на рынке существует целый спектр решений.

• Часть из них недостаточно опробована — как с точки зрения реальных результатов, так и с точки зрения необходимых условий.

• Большинство востребованных рынком решений после первых 10–20 внедрений начинают резко дешеветь. В совокупности с современными технологиями интеграции это приводит к тому, что значительные технологические «инвестиции на вырост» теряют привлекательность.

Миссия компании «ПрограмБанк» — делать технологии доступными. Мы выбираем опробованные технологии, реализуем их в своих решениях, часто вместе с партнерами. Наш опыт показывает, что современные технологии могут быть доступны каждому банку.

Срок запуска — основной критерий доступности

Любая технология имеет ценность, только если она может быть внедрена в разумный срок. Любой проект, результаты которого ощутимы позднее чем через два-три месяца, обрекает заказчика на значительные риски. Мы применяем итерационную технологию выполнения проектов внедрения, в соответствии с которой срок ввода очередного этапа в эксплуатацию не превышает трех месяцев.

Подробное описание этой технологии — тема отдельного разговора, здесь лишь приведу примеры: АБС «Центавр Омега» была внедрена в НКО «ЮМани» за два месяца, первый этап внедрения «Омеги» в НКЦ — РКО — занял полтора месяца, ИБС «Гефест» была внедрена в банке «Церих» за три недели.

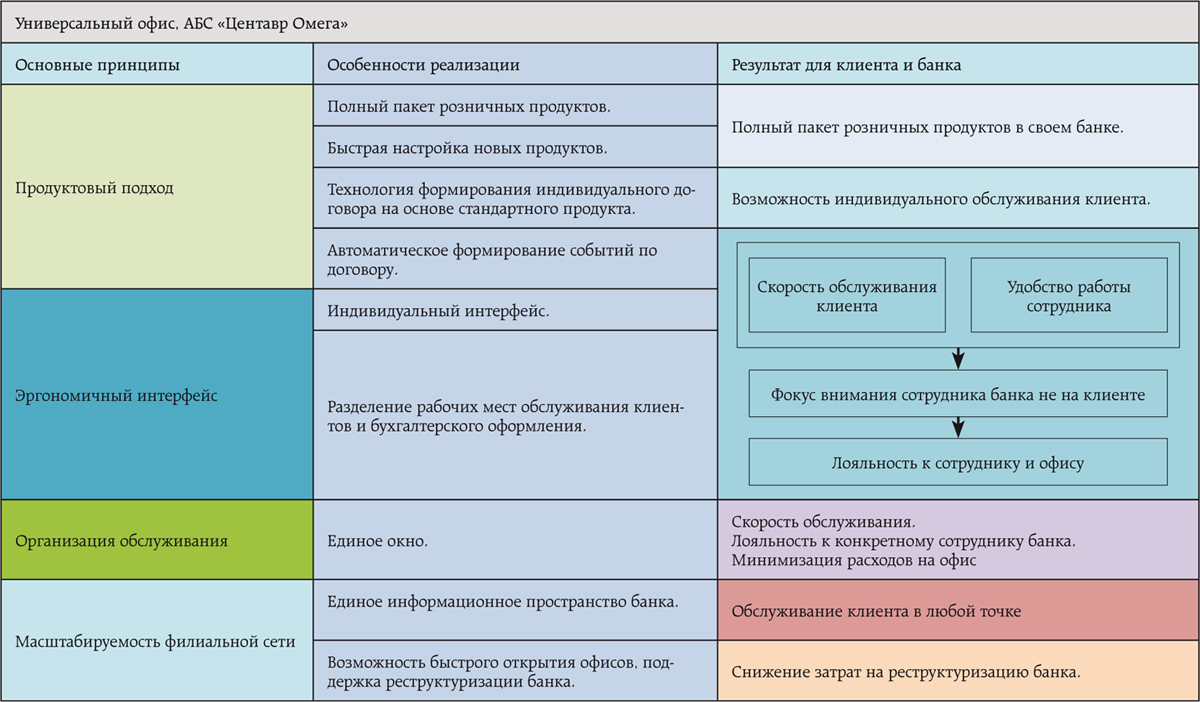

Единое окно — доступная технология лояльности

Вернемся к нашей основной теме — технологии клиентской лояльности. Клиенту, пришедшему в банк, нужно не так уж мало: получить все услуги в едином окне, быстро и без очереди. Ему должно быть комфортно в офисе банка.

С другой стороны, для этого должно быть комфортно и сотруднику банка — клиентскому менеджеру. Он должен быть мотивирован в первую очередь уделять внимание своему клиенту, иметь быстрый и наглядный доступ ко всей информации по клиенту, продуктам и условиям, которые он может ему предложить. Обеспечить наличие под рукой, в удобном контекстном навигаторе всех необходимых режимов, документов и отчетов.

Качество обслуживания, очевидно, требует четкой стандартизации и маршрутизации действий менеджера. Это, конечно, ограничивает его в действиях, но и при грамотном подходе подсказывает, что и в какой ситуации предложить клиенту. Безусловно, при этом есть опасность оказаться «на конвейере», и тогда о лояльности менеджера и клиента банку не может быть и речи. Это слишком некомфортно.

Чтобы этого не произошло, программа должна давать менеджеру возможность принимать небольшие решения, варьировать параметры продукта в определенных, заданных банком, рамках. Например, освободить клиента от пени за просрочку или не делать этого, как описано выше в нашей статье.

Решение «Универсальный офис», предлагаемое компанией «ПрограмБанк» в составе АБС «Центавр Омега», позволяет обеспечить качество бизнес-процессов, при этом сохранив комфортные условия для менеджера и для клиента. Все это в совокупности и обеспечивает лояльность клиентов и сотрудников банка.

Источник: БО №11 (178) Ноябрь 2013,

адрес публикации: http://www.bosfera.ru/bo/2013/11/loyalnost-dolzhna-byt-dostupnoj

Мы всегда готовы предоставить интересный материал для публикаций

и интересных людей для интервью!

Контактная информация:

+7(495) 651-84-91, 651-84-84

marketing@prbank.ru

Расписание мероприятий

Новости

Компания «ПрограмБанк» приняла участие в Съезде АРБ Клиенты компании «ПрограмБанк» готовы к новым формам отчетности ПрограмБанк продемонстрировал на практике применение Self-Service BI инструментов |

| 1989-2024 © ПрограмБанк тел.: +7(495) 651-84-84 info@programbank.ru |

Мы в соцсетях: |

|

|

|

Карта сайта |

| Политика конфиденциальности | |||||