- Отрасли

- Решения

- Клиенты и проекты

- Платформы

- О компании

- Услуги

/Статьи и публикации/Онлайн-контроль платежей — с чего начать работу?

/Статьи и публикации/Онлайн-контроль платежей — с чего начать работу?

Онлайн-контроль платежей — с чего начать работу?

Публикации

Звоните, когда клиенту нужны деньги или некуда их деть «ПрограмБанк»: Операционная модель — скальпель, а не топор XBRL-CSV 2.0: время выбирать — новая система банкам с лицензией ПУРЦБ |

Евгений Хохлов: «Онлайн-контроль платежей — с чего начать работу?»

6 Декабря 2019

Евгений Хохлов, Генеральный директор компании «ПрограмБанк»

Беседовала: Анна Чернобыльская, редактор «Вестника ПрограмБанка»

При внедрении «ПрограмБанк.ФинМониторинга» компания выделяет отдельный этап — предварительное тестирование преднастроенных методик о том, что этот этап дает банкам и в чем заключается, мы поговорили с Генеральным директором компании Евгением Хохловым.

«ПрограмБанк.ФинМониторинг» —

одно из наиболее востребованных на данный момент решений компании.

Без ложной скромности можно сказать, что компания «ПрограмБанк» своевременно распознала потребность финансовых институтов в современном инструменте, отвечающем все возрастающим требованиям по контролю разнообразных сомнительных операций, инструменте, снижающем одновременно и риски неисполнения (или недостаточно полного исполнения), и операционные издержки, направленные на оперативную реакцию на новые требования регулятора.

— Анна: Прошло не так много времени с выхода нашей предыдущей статьи о новом решении

«ПрограмБанк.ФинМониторинг», а в работе уже несколько проектов. Большая их часть начата после выполнения предварительного этапа — тестирования методик. В чем смысл этого этапа, что тестирование дает банку?

— Евгений Хохлов: В результате тестирования банк до начала промышленного внедрения может содержательно оценить, как именно будет работать продукт и поэтому лучше готов к обсуждению Технического Задания. Заказчик уже понимает, какие настройки нужны, как Система будет использоваться в Банке, может ли ему потребоваться дополнительный функционал и какой именно.

Причем тестирование производится на своей клиентской базе, что помогает сделать этот процесс более прозрачным и понятным для банка.

— Анна: Банковское ПО крайне редко передают на тестирование, почему для продукта «ПрограмБанк.ФинМониторинг» вы решили сделать исключение?

— Евгений Хохлов: Особенность решения «ПрограмБанк.ФинМониторинг» — это, во многом, коробочное решение, которое может начать работу as is. В системе уже настроены все рекомендованные Банком России проверки высокорискованных операций, при этом настройки прозрачны — их могут менять специалисты банка. Думаю, что наиболее корректно говорить не о тестировании продукта, а о тестировании настроек.

Такая возможность — заранее понять работу продукта и спланировать его эксплуатацию — одно из преимуществ нашего нового продукта.

— Анна: Можете ли вы привести примеры настроек, которые банку целесообразно протестировать?

— Евгений Хохлов: Один из ярких примеров настроек, которые банк проверяет при тестировании — последовательность проверок платежей.

Одно из опасений заказчиков, это то, что процесс онлайн-контроля будет увеличивать сроки обработки платежей. В процессе тестирования банк видит производительность при различной последовательности проверок. А оптимальная последовательность проверок как раз зависит от качества клиентской базы банка. Кроме того, Банк России выдал методику, описал триггеры высокорискованных операций, профиль риска клиента, выдал усредненные пороговые значения по умолчанию. Но в своих презентациях и на встречах настоятельно рекомендовал контрольные значения и долевые показатели корректировать пропорционально возможностям каждой конкретной кредитной организации по фактам индивидуальных прецедентов обналичивания.

В рамках тестирования специалисты финмониторинга получают возможность определить необходимость и наметить вектор корректировки пороговых значений под возможности банка.

Также, в ходе тестирования банки проверяют возможность настройки нашего инструмента для решения задач подразделения финмониторинга банка, прозрачность и наглядность предлагаемых отчетов.

— Анна: Есть ли какие-либо ограничения? Или вы предоставляете «ПрограмБанк.ФинМониторинг» на тестирование всем, кто запросил?

— Евгений Хохлов: Нет, конечно. Тестирование настроек требует ресурсов и от нас, и от заказчика, это нужно учитывать при принятии решения.

Вопрос о тестировании встает только после того, как клиент познакомился с системой, а мы — с его требованиями. В случае интереса к продукту и желания заказчика проанализировать его работу в банке, мы договариваемся, как будет проводиться тестирование. И когда достигаем консенсуса, то начинаем работу.

При этом одно из наших ограничений при тестировании — ограничение по времени. Оно помогает мобилизоваться сотрудникам банка и изучить возможности системы.

— Анна: В какой срок должен уложиться банк? Банки разнотипны, некоторым только на этап согласования регламента внутри банка потребуется больше времени, чем другим на все тестирование.

— Евгений Хохлов: Срок тестирования с банком согласовывается индивидуально и, при наличии объективных обстоятельств, может быть и продлен. Но требуются именно объективные обстоятельства. В среднем банку хватает двух недель, чтобы протестировать решение.

— Анна: Чтобы уложиться в ограниченный срок, нужно иметь четкий план действий. Как обычно происходит тестирование?

— Евгений Хохлов: Необходимо еще до начала собственно тестирования провести подготовку: выделить сервер, развернуть систему, обеспечить возможность интеграции с, как минимум, одним внешним источником информации о контрагентах и клиентах банка и загрузить информацию из АБС по клиентам и платежам.

После этого можно начинать тестирование: пробовать настраивать логику и анализировать результаты проверки платежей на соответствие триггерам высокорискованных операций. На всех этапах мы плотно работаем со специалистами банка, если у них возникает в этом потребность.

— Анна: Как происходит сама установка системы?

— Евгений Хохлов: Мы предоставляем комплект поставки «ПрограмБанк.ФинМониторинг» и подробную документацию по установке. Банк выбирает операционную систему и СУБД, на которых будет работать наша система. По желанию банка, установка «ПрограмБанк.ФинМониторинга» на оборудование банка может быть произведена нашими специалистами.

— Анна: Расскажите подробнее про необходимые интеграции.

— Евгений Хохлов: Для полноценной работы нашей системы необходима возможность получения информации о контрагентах: юридических лицах и индивидуальных предпринимателях из внешних источников.

Мы предлагаем разные варианты получения такой информации: коммерческие источники (Контур-Фокус, СПАРК и другие) или ФНС через СМЭВ (получение сведений из ЕГРЮЛ/ ЕГРИП и Реестра малого и среднего предпринимательства).

Что касается интеграции с АБС, то при практическом использовании «ПрограмБанк.ФинМониторинг» данные передаются в двух направлениях — АБС передает информацию о клиентах банка и клиентских платежах, а от нашей системы получает, как минимум, результат проверки.

В рамках тестирования, мы ограничиваемся передачей информации только от АБС к «ПрограмБанк.ФинМониторингу».

Нами предлагаются два типовых варианта интеграции нашей системы с АБС. Для клиентов, у которых используется «ПрограмБанк.АБС», мы предлагаем использовать, интеграцию через реализованный в ней web API.

Для банков, использующих иные АБС, мы реализовали типовой вариант взаимодействия через обменные таблицы (таблицы с информацией от АБС могут быть заменены представлениями). Именно такой механизм обмена мы предлагаем по умолчанию на этапе тестирования, так как он прост и заведомо доступен банкам, использующим любую АБС. Этот же механизм может быть использован и при «боевом» внедрении.

При этом мы готовы предлагать и обсуждать другие варианты взаимодействия — например, обмен запросами.

— Анна: Можно уже обобщить опыт по итогам нескольких тестовых внедрений? Интеграция — основная проблема банков при тестовом внедрении?

— Евгений Хохлов: Пожалуй, да. Случается даже такое, что мы получаем от АБС невалидные данные (например, заведомо некорректный ИНН отправителя или получателя платежа).

Для целей тестирования мы реализовали механизмы «уточнения» некорректных данных. Например, идентифицировали и определяли ИНН по сочетанию БИК и номера счета.

Кроме того, выявлялись случаи неполной выгрузки данных (например, выгружены не все платежи по счету проверяемого клиента за необходимый период). Это приводило к некорректному расчету агрегированных метрик (например, налоговая нагрузка).

— Анна: Кто в банке наиболее заинтересован во внедрении системы и готов «мотивировать» остальные подразделения банка?

— Евгений Хохлов: Заинтересованная сторона, безусловно, финмониторинг.

Специалисты ПОД/ФТ получают специализированное решение для своих нужд. Им не требуется согласовывать изменения в АБС с другими подразделениями, чтобы добавить какие-то проверки или внести дополнительные данные о клиентах.

В «ПрограмБанк.ФинМониторинг» собираются все данные о клиентах и платежах, эти данные можно обогащать и проверять всевозможными способами.

По каждой произведенной блокировке, по каждому клиенту, который признан подозрительным в «ПрограмБанк.ФинМониторинг», хранится весь документооборот и подтверждающие документы, на основе которых было принято решение.

Эта информация всегда может быть представлена самому клиенту или представителям Банка России.

— Анна: Хорошо, интеграция завершена, наконец-то к делу приступает профильное подразделение? Что же проверяют банки?

— Евгений Хохлов: Далее начинают выяснять, как они могут управлять методикой, получается ли отслеживать известные им комбинации, отсеивать сомнительные операции. Случается, что банк находит на своих данных то, чего даже не ожидал. Тогда банк начинает разбираться — почему?

— Анна: Какие, кроме сроков, есть ограничения при тестировании?

— Евгений Хохлов: Мы ограничиваем количество одновременно работающих пользователей, но на практике, это ограничение не является существенным, так как на стадии тестирования в Системе работают только методологи финмониторинга и представители IT. Кроме того, мы ограничиваем банки по количеству проверяемых клиентов банк сам выбирает проверяемых клиентов.

— Анна: Ограничение по количеству проверяемых клиентов зависит от размера и состава клиентской базы банка?

— Евгений Хохлов: Да, мы понимаем, что разные банки обладают разной клиентской базой и по количественному и по качественному составу. Количество клиентов, которые могут быть проверены, не фиксировано, а определяется путем переговоров, также как и срок, который отводится на тестирование.

— Анна: Как происходит тестирование на уровне финмониторинга? Удовлетворяются ли банки преднастроенными правилами и проверяют только их работу? Или пытаются на вашем инструменте строить свои методики?

— Евгений Хохлов: Мы с удовлетворением наблюдаем, что банки не только проверяют преднастроенные правила, но и создают свои, а потом анализируют результаты их применения.

Более того, еще на первом этапе представления системы банкам мы столкнулись с тем, что заказчики показывали нам новые возможности использования «ПрограмБанк.ФинМониторинг», которые изначально мы им не предлагали.

Например, первоначально мы предлагали систему только для анализа платежей и оценки клиентов банка, а теперь дополнили возможностью оценки контрагентов клиентов банка.

— Анна: То есть по запросу банка вы провели изменение технологии?

— Евгений Хохлов: Не технологии. В нашей системе изначально была возможность вести карточки контрагентов.

Но банк предложил, чтобы мы добавили возможность настройки методик их ранжирования.

Это — дополнительная возможность, но не новая технология.

Это та же технология, что и для клиентов, но мы применили ее для контрагентов.

Для другой сущности мы применили тот же механизм: настройки правил, метрик, контрольных значений.

— Анна: Какие отчеты включены в систему?

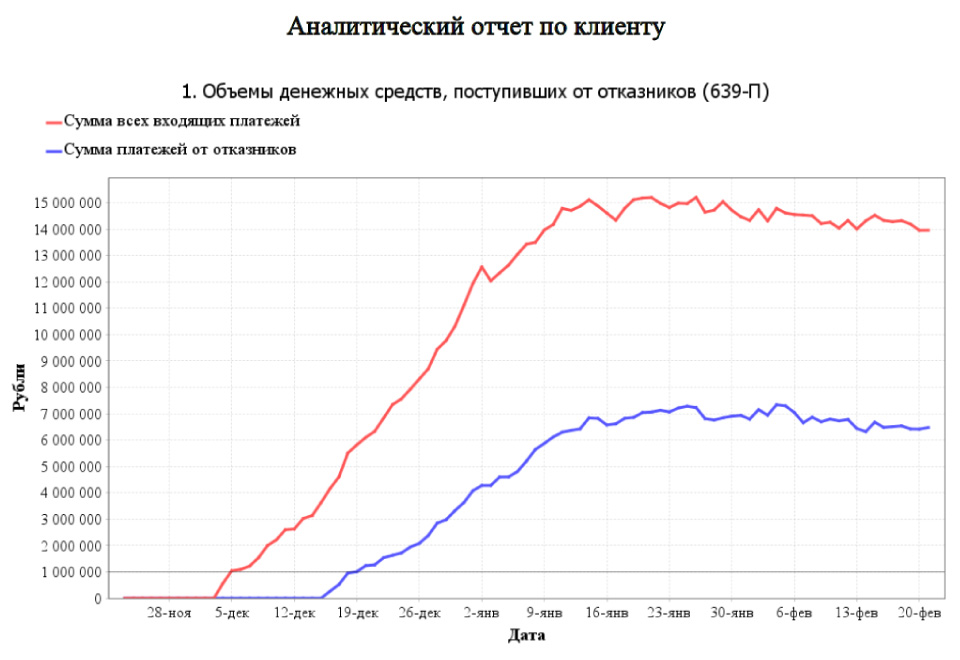

— Евгений Хохлов: В первую очередь, по каждому проверенному системой платежу, доступен детализированный отчет с расшифровкой расчета по всем триггерам контроля настроенной методики: в отчете отражено как проводился расчет (формулы с расшифровкой по каждому правилу, подстановкой конкретных значений), какие пороговые значения использовались, какой результат был получен. Помимо детализированного отчета с расшифровкой расчета по любой методике, по клиенту/контрагенту в системе реализован гибко настраиваемый аналитический отчет с диаграммами динамики показателей.

В настройке этого отчета можно указать желаемое количество отображаемых диаграмм, какие метрики должны войти в каждую диаграмму, за какой период должна строиться та или иная диаграмма и так далее. И вот, уже получен, например, график динамики показателя налоговой нагрузки клиента, или объемы денежных средств, выведенных/полученных на/от сомнительных контрагентов (639-П), или диаграмму показывающую долю входящих платежей с НДС, и исходящих без НДС.

Набор отображаемой аналитической информации ограничен исключительно фантазией банка.

— Анна: Насколько банки готовы проверять и применять предложенную технологию распределения по ролям, выстраивать бизнес-процесс целиком?

— Евгений Хохлов: Сразу надо сказать, что при тестировании настроек банки проверяют, в первую очередь, техническую и методологическую часть. Как правило, в процессе тестирования банки не доходят до выстраивания бизнес-процессов, но обязательно проверяют наличие необходимых возможностей для последующего их выстраивания.

— Анна: А вы не боитесь, что банки протестируют «ПрограмБанк.ФинМониторинг», а в результате не купят?

— Евгений Хохлов: Нет, конечно. Практика показывает, что по итогам тестирования большинство заказчиков выбирают именно нашу систему.

И главное решение, которое банк принимает по итогам тестирования — это не решение о том, будет ли он использовать нашу систему, а как именно она будет использоваться.

| Беседовала редактор «Вестника ПрограмБанка» Анна Чернобыльская |

| Источник публикации: Вестник ПБ, ноябрь 2019 | Поделиться: |

Новости

Налоговый мониторинг по хозяйственным операциям в решении «ПрограмБанк.АБС» «ПрограмБанк» реализовал механизм ведения лимитов корпоративных карт Реализована подготовка данных по счетам доходов и расходов для налогового мониторинга |

| 1989-2026 © ПрограмБанк тел.: +7(495) 651-84-84 info@programbank.ru |

Мы в соцсетях: |

|

|

|

Карта сайта |

| Политика по обработке персональных данных | |||||